ظلت ألمانيا لعقود طويلة محركاً للنمو الاقتصادي في أوروبا وركيزة أساسية للاستقرار المالي. ولكن خلال العقد الماضي، ظهرت تحديات هيكلية تعود جذورها إلى قرارات استراتيجية اتخذتها الحكومة قبل عقدين من الزمن. وتشمل هذه التبعات والتحديات حالياً الاتجاهات الديموغرافية السلبية، والأعباء التنظيمية والضريبية المفرطة، والاختناقات في إمدادات الطاقة، وعدم تكيف القطاعات الرائدة مع المشهد العالمي سريع التغير. ونتيجة لذلك، كان أداء الاقتصاد الألماني ضعيفاً، فقد ظل الناتج المحلي الإجمالي الحقيقي دون تغيير يُذكر خلال السنوات الست الماضية. ويُعد هذا الأداء ضعيفاً بالمقارنة مع نسبة النمو البالغة 14.9% في الولايات المتحدة، أو حتى نسبة النمو البالغة 6.8% ببقية دول منطقة اليورو خلال نفس الفترة.

وقد تُشكل الإدارة الحالية بقيادة المستشار فريدريش ميرتس نقطة تحول في السياسة والأداء الاقتصادي. فعلى مدى عقود، أولت ألمانيا الأولوية للانضباط المالي والقدرة على تحمل أعباء الديون. في المقابل، تبنت الحكومة الجديدة برنامجاً ضخماً للتوسع المالي متعدد السنوات قد تصل قيمته إلى تريليون يورو، يشمل البنية التحتية والدفاع.

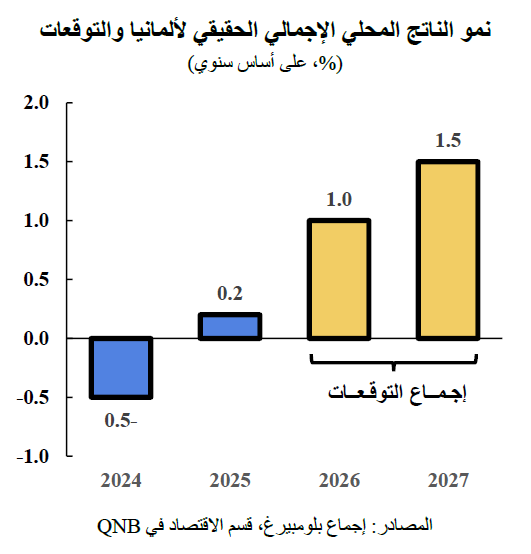

وقد يُمثل هذا التغيير في السياسات نقطة تحول للاقتصاد الألماني، فقد أدى بالفعل إلى تحسن توقعات النمو ومعنويات المستثمرين، إذ ارتفع مؤشر داكس، وهو المؤشر الرئيسي لسوق الأسهم الألمانية، بنسبة 23% العام الماضي. ويجمع استطلاع إجماع بلومبيرغ توقعات الاقتصاديين ومراكز الأبحاث، وهو بمثابة معيار لرصد التطورات المرتبطة بتوقعات النمو. بعد انكماش الاقتصاد الألماني بنسبة 0.5% في عام 2024، وتحقيقه لنمو ضئيل بلغت نسبته 0.2% في عام 2025، يشير الاستطلاع إلى تحسن الاتجاهات العامة للأداء، بمعدلات نمو يُتوقع أن تبلغ 1% و1.5% على التوالي في عامي 2026 و2027.

في رأينا، تُعتبر ألمانيا على أعتاب مرحلة توسع جديدة مدعومة بعوامل دورية إيجابية وتحول في السياسات المالية والنقدية. وفي هذه المقالة، نناقش العوامل الرئيسية وراء تحسن التوقعات الاقتصادية الكلية لألمانيا.

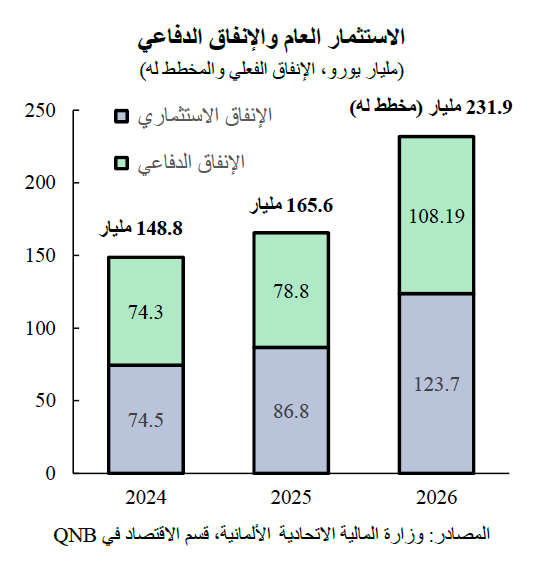

أولاً، مع التركيز على الاستثمار العام والإنفاق الدفاعي، ستساهم السياسة المالية في تعزيز النمو الاقتصادي بشكل ملحوظ. وقد ارتفعت النفقات الفيدرالية بنسبة 6% في عام 2025، وهو توسع كبير من منظور تاريخي ومن المتوقع أن يتسارع. ومن المخطط أن ترتفع نفقات الاستثمار والإنفاق الدفاعي هذا العام إلى 232 مليار يورو، ما يعني زيادة بنسبة 40%. ويُحدث الاستثمار الحكومي في البنية التحتية والإنفاق الدفاعي أثراً مالياً كبيراً، ما يعني أن لكل يورو تنفقه الحكومة أثراً ملموساً يتجاوز اليورو الواحد في الاقتصاد. وبافتراضات متحفظة، حتى في حال واجه التنفيذ عقبات وتأخيرات، فإن الإنفاق الإضافي قد يؤدي إلى تأثير مالي سنوي يزيد عن 0.75% من الناتج المحلي الإجمالي. وبالتالي، ستشكل السياسة المالية عاملاً داعماً هاماً للاقتصاد الألماني على المدى المتوسط.

ثانياً، يشهد قطاع التصنيع استقراراً تدريجياً، ما يشير إلى المراحل الأولى من انتعاش دوري. فبعد بلوغه ذروته عام 2017، واجه هذا القطاع سلسلة متتالية من الصدمات السلبية، بما في ذلك التوترات التجارية العالمية، وجائحة كوفيد-19، وأزمة الطاقة الناجمة عن الحرب الروسية الأوكرانية، وتراجع صناعة السيارات التقليدية. وفي هذا السياق، شهد الإنتاج الصناعي في ألمانيا انكماشاً تراكمياً بنسبة 19% من ذروته حتى منتصف عام 2025. منذ ذلك الحين، انخفضت أسعار الغاز الطبيعي بنحو 90% من الذروة التي بلغتها إبان أزمة عام 2022، كما عادت الأسعار الإجمالية للكهرباء في ألمانيا إلى وضعها الطبيعي، مما خفف من حدة الصدمة المالية التي واجهتها الصناعات كثيفة الاستهلاك للطاقة، مثل الصناعات الكيميائية والمعادن.

بالإضافة إلى ذلك، فقد انتهى إلى حد كبير التصحيح الحاد في المخزونات الذي حدث بين عامي 2022 و2023. وبحلول نهاية عام 2025، كانت طلبات التصنيع الجديدة تنمو بأكثر من 10% على أساس سنوي، وهو ما يعكس جزئياً الآثار المبكرة للحوافز المالية. ويواصل مؤشر مديري المشتريات لقطاع التصنيع تعافيه من أدنى مستوياته القريبة من 40 نقطة خلال عام 2024 إلى نطاق 50-51 نقطة تقريباً في الأشهر الأخيرة، مسجلاً قيماً تشير إلى بداية توسع في النشاط. وبشكل عام، تشير البيانات إلى استقرار الصناعة الألمانية، مدعومة بانخفاض تكاليف الطاقة والتدابير السياسية.

ثالثاً، أصبحت السياسة النقدية وشروط الائتمان داعمة بشكل متزايد. بعد السيطرة على التضخم، بدأ البنك المركزي الأوروبي دورة خفض أسعار الفائدة، حيث خفض سعر الفائدة المرجعي على الودائع من 4% في منتصف عام 2024 إلى حوالي 2%، وهو مستوى يتوافق عموماً مع تقديرات التأثير المحايد. ويؤدي هذا التيسير النقدي بمقدار 200 نقطة أساس تدريجياً إلى انخفاض تكاليف الاقتراض، مما يدعم الاستثمار والاستهلاك. ومع تحسن الأوضاع المالية، ينمو إجمالي الائتمان الممنوح للأسر والشركات بالقيمة الحقيقية، بعد سنوات من الانكماش. وبالتالي، من المتوقع أن يعزز انخفاض تكاليف الاقتراض ونمو حجم الائتمان الانتعاش الاقتصادي الأوسع نطاقاً على المدى المتوسط.

بشكل عام، تتحسن التوقعات الاقتصادية الكلية لألمانيا، مدعومة بالتوسع المالي، والانتعاش الناشئ في قطاع التصنيع، والأوضاع النقدية الأكثر تيسيراً. ورغم استمرار العقبات الهيكلية، من شأن هذا التحول في السياسات أن يُشكل بداية لمسار نمو أفضل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English